El barómetro del Centro de Investigaciones Sociológicas (CIS) de mayo de 2025 destaca que la principal inquietud de los españoles es la vivienda. Según el Instituto Nacional de Estadística (INE), esta preocupación tiene una base económica: la vivienda representa el mayor gasto para los hogares en el país. Comprar una vivienda generalmente requiere asumir una hipoteca de más de 30 años, acercando a los propietarios a la edad de jubilación. Algunos sugieren extender aún más este límite.

Ante la dificultad de alargar las hipotecas, el incremento del precio de la vivienda solo permite aumentar las cuotas, lo cual eleva el riesgo de impagos. Durante la V edición de La Gran Jornada Inmobiliaria, los promotores han propuesto una solución: hipotecas de 70 años en lugar de los 30 habituales.

Hipotecas de mayor duración. El precio de la vivienda se ha incrementado debido al desajuste entre oferta y demanda en zonas urbanas, así como a la presión del mercado de alquiler vacacional. Según el INE, en marzo de 2025, el promedio de las hipotecas ascendía a 156.698 euros, comparado con los 137.049 euros del mismo mes en 2024.

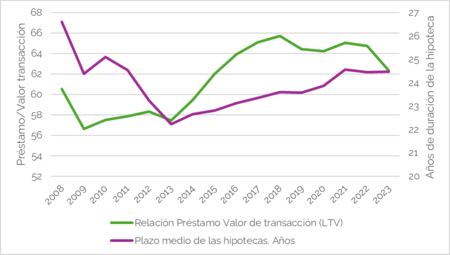

Para hacer frente a este aumento, las nuevas hipotecas están extendiendo su duración. Según el Banco de España, la media de vencimiento subió a 24,47 años en 2023, siendo cada vez más comunes las hipotecas de 30 años o más, debido a la imposibilidad de pagar cuotas mensuales más altas.

Frente a la previsible subida de precios, ¿cómo se puede afrontar? Según los promotores inmobiliarios en el foro organizado por El Economista: «no es impensable ver hipotecas de 70 años».

Pagando hipotecas en dos generaciones. En lugar de esperar cambios en los costes de construcción o la liberación de más suelo urbanizable, los promotores señalan al sistema financiero. «Esto seguirá hasta que no haya capacidad de pago», afirmó Ignacio Moreno, CEO de Aurora Homes, en El Economista.

Las hipotecas a 70 años implican grandes riesgos crediticios para el sector bancario, ya que es probable que la deuda sea heredada por los descendientes del titular. Además, esto incrementa los costes crediticios para los clientes debido a los intereses.

Las reservas de los bancos. Los bancos no están especialmente interesados en incrementar el crédito para la compra de viviendas, ante la incertidumbre económica provocada por la política arancelaria de Estados Unidos.

El Banco Central Europeo ha reducido los tipos de interés, abaratando las hipotecas y estimulando la firma de nuevas. En marzo de 2025, se firmaron 42.831 nuevas hipotecas en España, frente a las 29.641 de marzo de 2024, según el INE. Sin embargo, los bancos no han mejorado las condiciones y el interés medio se mantuvo en un 2,97%.

Hipotecas por herencia. La idea de los promotores ya es una realidad en casos de sucesión. Al aceptar una herencia, los herederos asumen las deudas, incluyendo las hipotecas. Sin embargo, pueden pagar con los bienes heredados (herencia a beneficio de inventario).

Al recibir una herencia, se adquieren tanto los activos como las obligaciones. Un heredero puede asumir la hipoteca, y el banco reevaluará el riesgo, pudiendo requerir más garantías o ofrecer mejores condiciones si el nuevo titular tiene un perfil financiero más sólido.

Imagen | Unsplash (Joemi Brazier)

Deja una respuesta